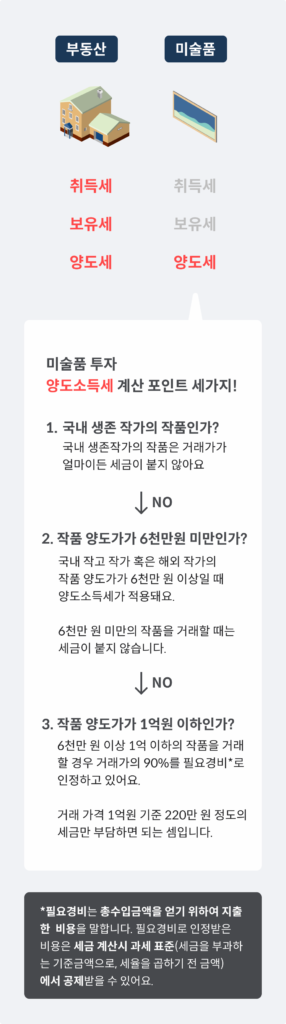

‘세테크’를 이유로 미술품 투자에 관심을 두는 분들이 많습니다. 미술품은 부동산과 달리 취득세, 보유세가 없는데다 세금으로 인정되는 항목도 대부분 필요경비로 공제해주거든요. 국내 생존 작가의 그림은 거래 가격이 얼마이든 비과세입니다.

미술품 조각 투자를 할 때에도 작가의 국적과 생존 여부에 따라 세금이 달라져요.

미술품을 팔아서 생긴 소득은 소득세법상 ‘기타소득’으로 분류되어 과세됩니다. 지방소득세를 합치면 22%입니다.

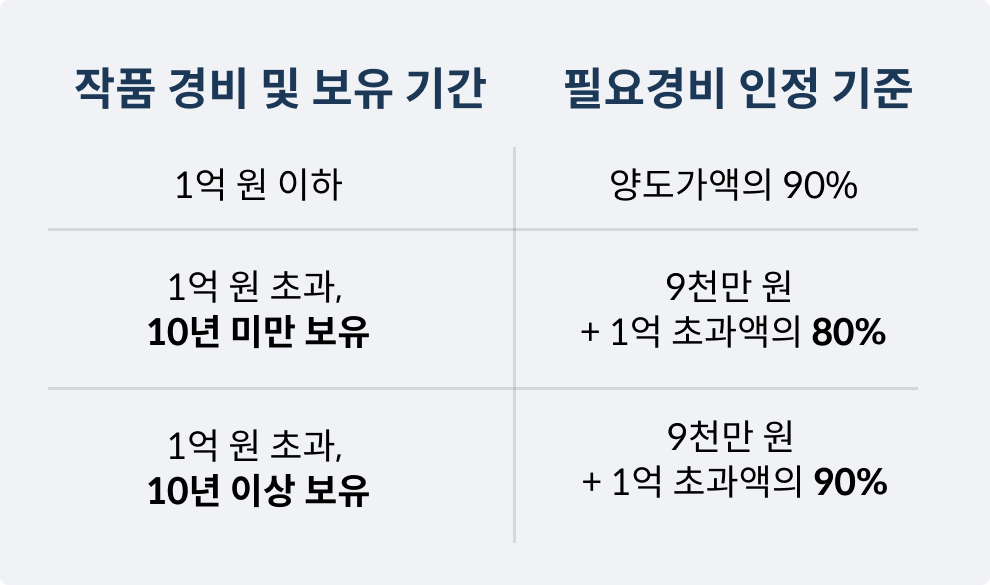

1억원 이상 작품 거래의 세금은

보유 기간에 따라 달라요

1억원 이상의, 해외작가 또는 국내 작고 작가의 작품을 거래한다면 세금 산정시 보유기간을 고려해야 합니다. 가령 미술품 거래 가격이 1억이이고, 90%의 필요경비를 인정받는다면 1억의 10%인 1천 만원에 대한 소득세만 부담하면 되는 것이죠.

미술품을 팔아서 생긴 소득은 소득세법상 ‘기타소득’으로 분류되어 과세됩니다. 지방소득세를 합치면 22%입니다. 1억 원의 작품을 거래했다면 1천만 원의 22%인 220만원의 세금만 부담하면 됩니다.