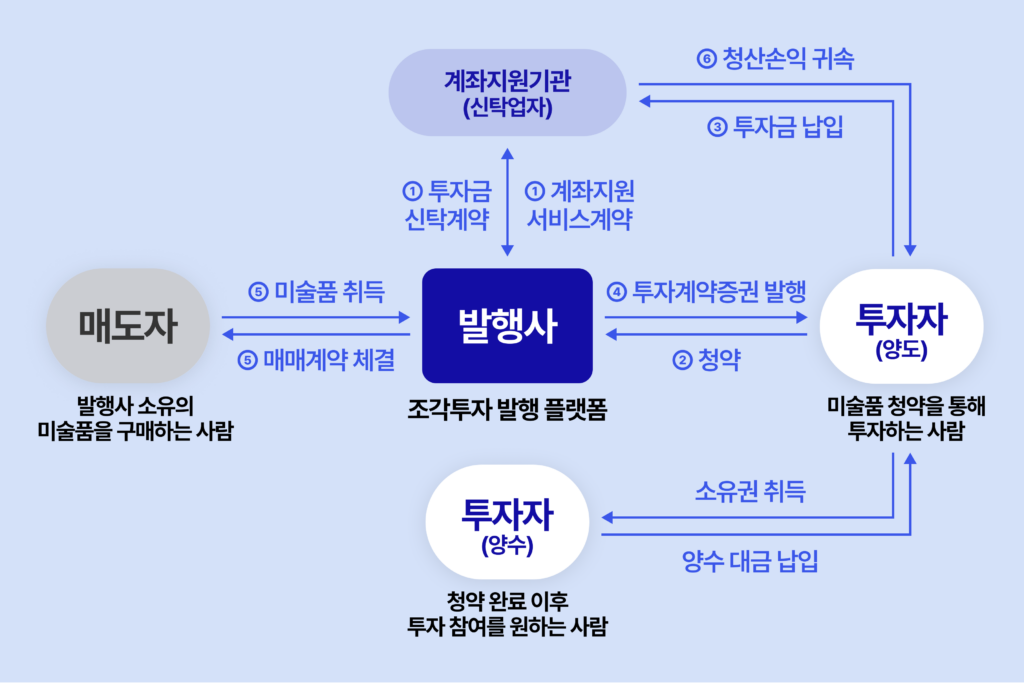

국내 대표 미술품 조각투자 플랫폼

국내 미술품 조각투자와 미국의 마스터웍스의 대표적인 차이점은 ‘주식’이 아닌 ‘투자계약증권’의 형태로 발행된다는 점이에요. 지난 2023년, 금융위원회의 증권성 판단 과정을 거쳐 증권으로 인정받은 조각투자는 ‘투자계약증권’과 ‘신탁수익증권’의 형태로 유통되기 시작했습니다. 그 중 미술품 조각투자는 투자계약증권의 형태로 발행되고 있죠.

국내 미술품 조각투자의 대표 플랫폼으로는 A사와 T사가 있습니다. 이 두 플랫폼의 구조를 조금 더 자세히 살펴보면, 플랫폼이 직접 매입한 미술품을 기초자산으로 삼아 ‘투자계약증권’을 발행합니다. 투자자들은 증권사 계좌를 통해 청약에 참여하고, 해당 작품이 매각될 경우 보유 수량에 비례해 수익을 배분받는 구조입니다. 작품 일부에 대한 소유권을 나눠갖는 구조이죠.

미국과 한국, 차이점은?

© Masterworks

두 나라 모두 미술품을 나눠 투자한다는 점에서는 공통점을 갖지만, 그 구조와 운영 방식에는 분명한 차이가 있습니다.

먼저, 유동성 측면을 살펴볼까요? 마스터웍스는 그림마다 회사를 만들고, 그 회사의 주식을 발행하여 투자자들에게 분배합니다. 주식이기 때문에 중간에 사고팔 수 있는 유통 시장도 마련되어 있죠.

반면 국내 시장에서는 자유로운 2차 유통이 아직 어려운 상황입니다. 다만, 증권 소유자가 직접 양수자를 찾아서 발행사에 소유권 이전을 요청하면 양도할 수 있어요. 이러한 양수도 과정은 블록체인 기록과 금감원 공시를 통해 공식적으로 관리됩니다.

투자자 진입 장벽도 달라요

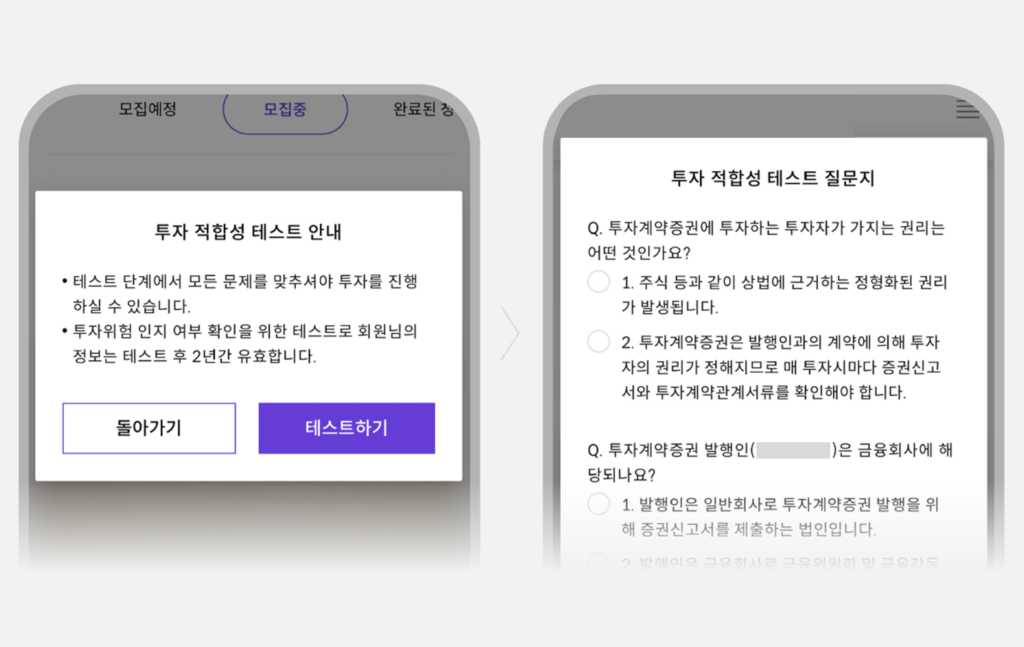

© 아트앤가이드

또 하나의 차이점은 투자자 진입 장벽이에요. 마스터웍스는 일정 수준의 자산을 가진 전문 투자자만 참여할 수 있고, 사전 인터뷰와 적격 여부 심사도 거쳐야 하죠.

반면 국내 조각투자는 일반 투자자도 투자자도 참여가 가능해요. 다만 자본시장법에 따라 청약 전 ‘투자적합성 테스트’를 의무적으로 진행해야 합니다. 이 과정을 통해 투자자가 해당 상품의 위험성을 정확히 이해하고 있는지를 확인한 뒤 청약이 가능하도록 설계되어 있죠.

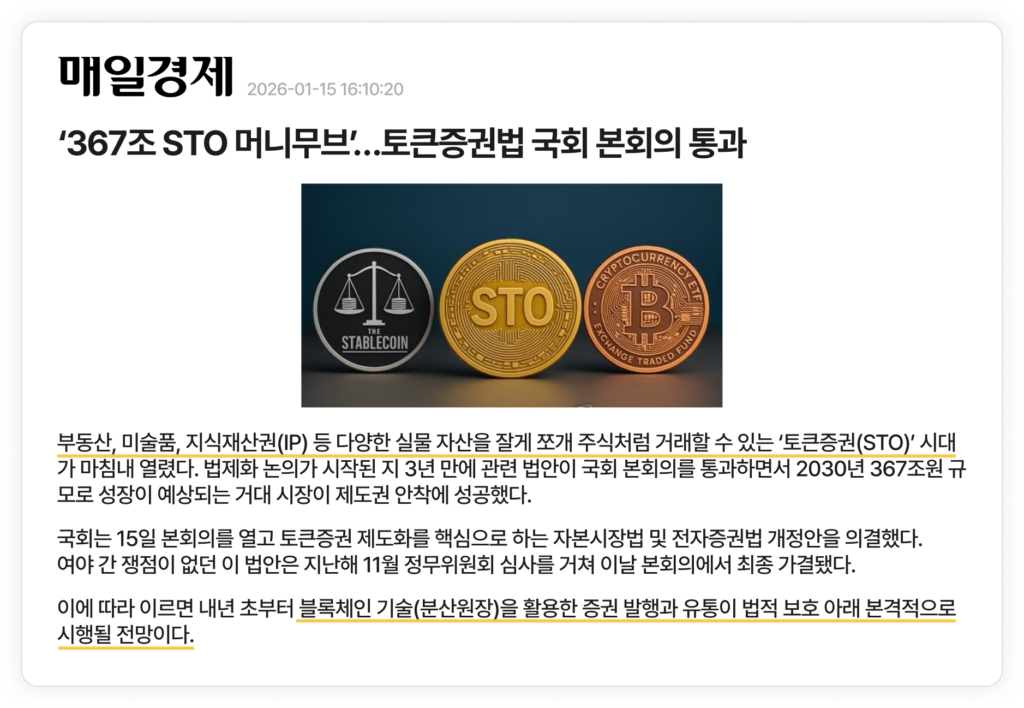

미국·일본 이어, 한국도 본격 제도 정비 중

현재 한국은 정부 주도로 STO(토큰증권) 법제화와 유통 인프라를 정비하는 단계에 있습니다. 앞으로는 미국과 일본처럼 제도권 안에서 유통 가능한 조각투자 상품이 활성화될 가능성이 커지고 있어요. 특히 최근인 2026년 1월 15일 3년 만에 국회 본회의를 통과해 시행 가능성이 더욱 높아졌습니다.

이미 매년 큰 폭의 성장을 보이고 있는 미국과 일본의 STO 구조는 제도화 이후 조각투자 시장이 어떻게 발전할 수 있는지를 보여주는 좋은 참고 사례이죠. 한국 역시 이들의 장점을 잘 조합해 투자자 보호와 시장 활성화를 모두 갖춘 조각투자 구조로 진화해 나갈 수 있을 것으로 기대하고 있습니다.