누이 좋고 매부 좋은 신용 채권상품

연 3~6%의 저금리 대출 VS 20%대의 고금리 대출

여러분은 어떤 대출을 고르시겠습니까? 누구나 이자 부담이 적은 저금리 대출을 위해 제1금융권을 먼저 찾겠지만 제1금융권은 까다로운 신용 평가 기준을 가져요. 엄격한 신용 평가 기준 때문에, 직장인과 달리 미래 시점의 매출 및 수입을 담보로 인정받지 못하는 자영업자나 신용 점수가 없는 사회초년생은 불가피하게 저축은행이나 대부 업체의 고금리 대출을 이용 해야 하는 경우가 생기기도 합니다.

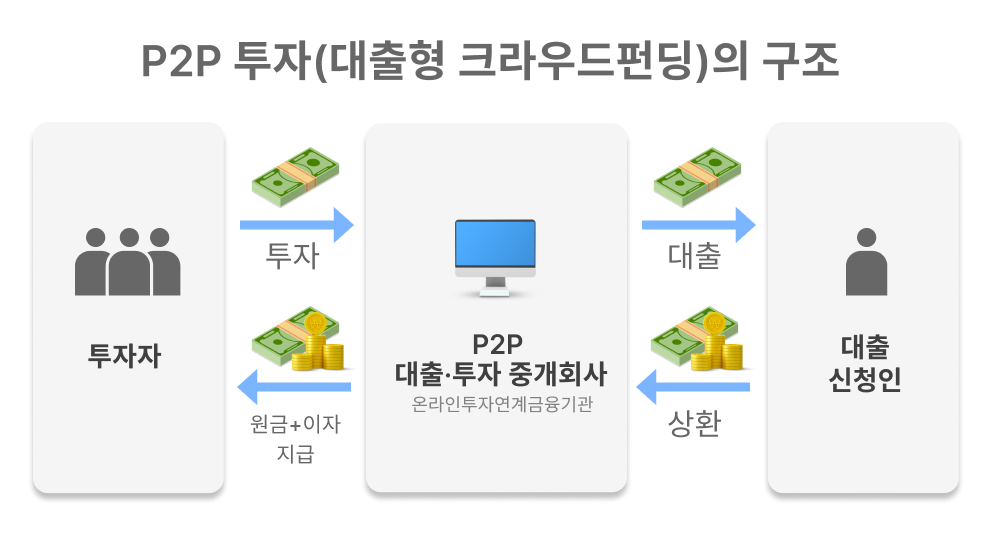

P2P 대출이 등장하고서부터는 얘기가 다릅니다. P2P 대출이 양극단의 옵션 사이에 중금리 대출이라는 대안을 제시했거든요.

P2P 플랫폼은 차주(돈을 빌리는 사람)의 직장, 자산, 신용 등을 종합 평가해 적절한 대출 금리를 제시하는 신용평가모델을 개발해 대출 사각지대를 해소했다는 평가를 받습니다.

P2P 플랫폼을 통해 차주는 대부업체의 고금리 대출을 피할 수 있고, 투자자는 약정 금리에 해당하는 수익률을 확보할 수 있어요. 프랩에서 P2P 플랫폼의 개인신용채권상품을 만나보세요.

재테크에 대한 콘텐츠를 더 보고 싶다면?